- Autors LSKA

- Aktuālitātes

- 323 skatījumi

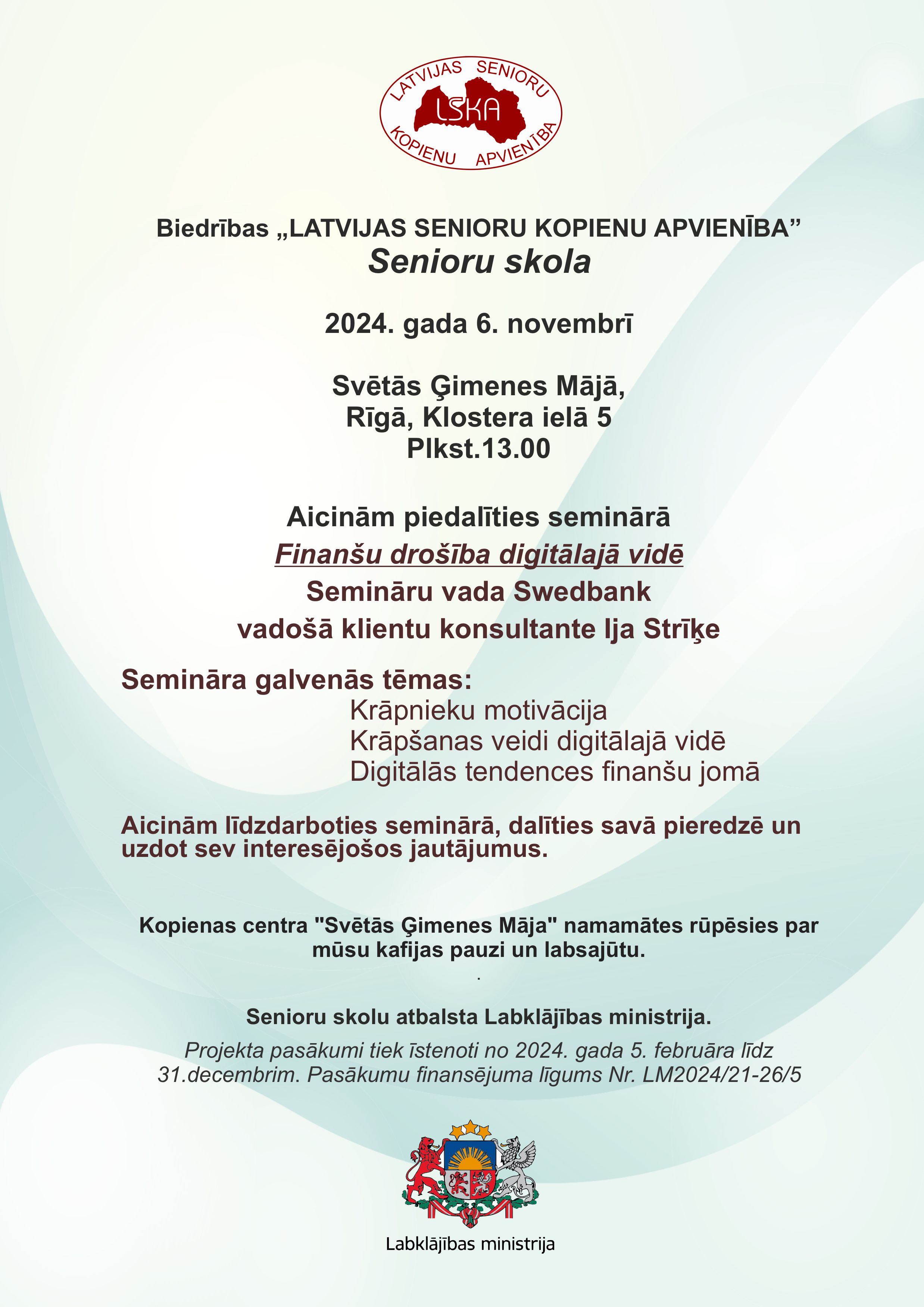

Aicinām piedalīties seminārā Finanšu drošība digitālajā vidē

![]()

29.10.2024.

Senioru organizācijas sadarbojas Trešās paaudzes universitāšu tīkla izveidei Latvijā

Igaunijas pieredzes izpēte

Astoņu Latvijas senioru organizāciju pārstāvji Trešās paaudzes universitāšu tīkla izveides projekta ietvaros 2024.gada oktobrī devās pieredzes izpētē uz Igauniju. Plānā bija apmeklēt Tartu un tuvējās apkārtnes senioru skolas/universitātes un iepazīt Tallinas pieredzi senioru izglītošanas un dzīves kvalitātes nodrošināšanas procesā, ko Eiropā un pasaulē pazīst kā Trešās paaudzes universitātes jeb U3A (University of the third age).

Lai pareizi izprastu U3A darbību, jāņem vērā, ka tas nav tikai par mūžizglītību senioru vecumā, bet ļoti būtiska ir šī procesa sociālā komponente – būt sabiedrībā un savu vienaudžu vidū, kā arī veselības saglabāšanas aspekts – ar prāta un atmiņas aktīvu vingrināšanu maksimāli attālinot ar novecošanu saistītu saslimšanu iespējamību. Tādējādi U3A ir par senioru dažādu mūsdienīgu iespēju attīstīšanu ilgākai dzīves kvalitātei.

Igaunijas senioru mūžizglītības centrā – Tartu universitāte

Savu Igaunijas vizīti sākam ar nevaldības organizācijas “Kodukotus” apmeklējumu Tartu, kur tiekamies ar vadītāju Malle Salk, kā arī esam pateicīgi par iespēju apskatīt biedrības telpas ap 350 m2 platībā, iepazīties ar pakalpojumu veidiem, tostarp "vīriešu klubu".

Noskaidrojam, ka šī organizācijai ir jau piektā mājvieta. “Kodukotus” apvieno 950 dalībniekus, no kuriem aptuveni trešdaļa ir vīriešu. Kāpēc viņu tik daudz? Jo izveidots pašiem savs klubiņš, kur kārtību un nodarbību veidus nosaka tieši viņi! Kopumā biedrībā šobrīd ir 26 dažādu nodarbību grupas: nozīmīgu vietu ieņem dažādi fizkultūras pulciņi, ir septiņu dažādu veidu fizioterapijas nodarbības. Reizi mēnesī notiek Tartu pilsētas deju vakari senioriem. Mācās valodas: angļu, vācu un zviedru. “Ceļotāju klubā” reizi mēnesī notiek ekskursijas – arī uz Latviju. Vienreiz mēnesī seniori apmeklē dažādus Igaunijas SPA. Interesanta no jauna ieviesta tradīcija ir labdarības vakariņas – tā attīstās. Ja runājam par digitālajām prasmēm, “Kodukotus” vadītāja apliecina, ka ar šo Igaunijā nav problēmas un vienīgais, kam jāseko līdzi – lai seniori laikus būtu informēti par jaunākajiem krāpniecības veidiem internetā un zinātu – kas mainījies. Visas nodarbības vada brīvprātīgie. Biedru nauda 15 euro gadā.

Nākošā pieredzes izpētes vieta ir Tartu universitāte, kurā par U3A tīkla igauņu variantu jeb Universitāti cienījama vecuma ļaudīm (Väärikate ülikooli) mūs izglīto tās vadītāja Viire Sepp. Viņa stāsta, ka no oktobra Igaunijā ir jau 17 senioru programmas un tās tiek realizētas 15 vietās Igaunijā. Katrā vietā savs vadītājs, dažviet ir krievvalodīgo senioru grupas – Tallinā tādā ir ap 400 cilvēku, Narvā – ap 200. Viire Sepp atzīst, ka U3A kustība iet plašumā, diemžēl finansiālais valsts atbalsts šobrīd nepieaug. Tāpēc katra U3A grupa piesaista atbalstītājus un ziedotājus. Tartu īpaši izceļ fakts, ka lielu atbalstu saņem no pašvaldības.

Mums šķiet izcili, ka Igaunijas U3A atbalsta valsts. Katrs U3A seniors tiek reģistrēts kā students Tartu universitātē vai tās filiālēs. No parastiem studentiem seniorus atšķir tikai fakts, ka viņiem nav jākārto eksāmeni un testi, bet, lai katra mācību gada noslēgumā saņemtu sertifikātu par kursa programmas pabeigšanu, ir jābūt vismaz 75% apmeklējumam. Visas programmas, kuru pasniegšanu caur Tartu universitāti apmaksā valsts, ir reģistrētas un ieraugāmas studiju programmu sarakstā ar atzīmi Age (vecums). Pieteikt savas programmas un pasniedzējus var arī NVO – pēc izvērtēšanas tās kļūst par šīs mūžizglītības sistēmas daļu un arī var saņemt valsts finansējumu.

Pavisam ir 186 šādas programmas: 140 pamata zinības, 32 valodu, 9 digitālo prasmju un 1 uzņēmējdarbības. Nereti ir izbraukuma lekcijas – lai sasniegtu tālākos laukus, bet tur paši studenti arī iegulda – lai samaksātu ceļu pasniedzējam. Šobrīd U3A Igaunijā ir 3500 senioru – studentu. Viire Sepp priecīga, ka kustība aug, bet atzīst, ka senioru studenti kļūst arvien jaunāki.

Ko tad seniori grib mācīties? Līdzīgi, kā redzējām citās pieredzes apmaiņās – vēsture, kultūra, vide un daba, medicīna un veselība, zinātnes sasniegumi, mentālā veselība, sabiedrība un politika, dažādi derīgi padomi ikdienas dzīvei.

Lai atvērtu jaunu U3A Tartu universitātes filiāli, ir rinda. Šobrīd ir jāizpildās diviem faktoriem, lai šādā rindā vispār varētu uzņemt – jābūt vismaz 50 interesentiem studentiem senioru vecumā un jābūt ar Tartu universitāti noslēgtai deklarācijai jeb vienošanās. Par filiāli var kļūt arī pašvaldība, bet biežāk interesi izrāda NVO. Pašlaik kā Tartu U3A filiāles pašvaldības strādā trīs vietās Igaunijā. Ja teritorija ir liela, tad pašvaldība organizē transportu, lai studentus nogādātu uz mācībām. Narvā ir mazliet atšķirīga situācija: tur U3A izvietojies zem valsts koledžas “jumta” – gan telpas, gan pasniedzēji, gan vadītāja. Apmeklējums te labs – 2023.gadā 83 cilvēki mācību gadu pabeidza ar sertifikātu, bet kaut vienu reizi nodarbības apmeklēja 377 seniori.

Tartu universitāte pamatoti lepojas ar savu vēsturi, attīstību, studentiem un pasniedzējiem. Arī U3A izglītība pārsvarā centrējas ap universitāti, caur to U3A atbalsta Igaunijas valsts.

Tartu ir kultūras pilsēta, ne tik daudz biznesa

Pēcpusdienā apmeklējam Tartu Tautas Mākslas augstskolu, kas darbu uzsākusi 1987.gadā kā pašvaldības skola pieaugušajiem, bet 2001.gadā kļuva par nodibinājumu Tartu tautas augstskola, viens no dibinātājiem ir Tartu pašvaldība. Mācības notiek trīs dažādās ēkās dažādās vietās Tartu, pavisam ir 10 apmācību virzieni, ap 5-6 tūkstoši apmeklētāju gadā, mācībspēki 150-23- skolotāji. 2024.gadā apmācāmie bija vidēji 45 gadu vecumā, no kuriem jaunākajam dalībniekam bija 11 gadu, vecākajam 87. Mācību kursi reizēm vienlaikus ir piemēroti gan vecākiem, gan bērniem. Senioriem domātie kursi pārsvarā apkopoti zem nosaukuma “Sudraba gēns”, vēl ir klasiska tautskolu priekšmetu kopa zem nosaukuma “Kultūras gēns” un ilgstpējības un zaļas domāšanas kopa “Zaļais gēns”. Mācības te notiek septiņas dienas nedēļā. Visas apmācības ir maksas, turklāt – mūsu vērtējumā – padārgas.

Tautas augstskolas pārstāvis Aksel Lõbu mūs iepazīstina ar skolas ēku – visvairāk uzrunā izcili aprīkota skaņu ierakstu studija aptuveni 10 m2 izmērā, ko reizēm iznomājot pat ļoti nopietnu podkāsta sarunu ierakstīšanai, un mākslas nodarbību klases ēkas pagrabstāvā ar multifunkcionālām iespējām visdažādākajās radošajās nodarbībās. Mākslas nodarbību virzieni esot kaligrāfija, grafika, interjera dizains, foto un video, glezniecība un zīmēšana, keramika, restaurācija. Tautskolā pasniedz arī valodu kursus (parasti 30 akadēmiskās stundas), pieprasītas ir veselīgās vingrošanas grupas (48 euro par nodarbību). Senioru grupas te parasti mācās dienas laikā. Atšķirība, ko ievēro pasniedzēji – ka dalībniekiem atšķiras uztveres ātrums. Seniori par nodarbībām maksā kā visi – ja cenu samazina, tad tikai atsevišķos gadījumos, bet nekad apmeklējums nav bezmaksas.

Seniori tiekas arī mazajās Igaunijas lauku kopienās

Dienvidigaunijā apmeklējam Navi, kur U3A atrodas biedrības “Navi Külaselts” uzceltā kopienas mājā. Mūsu vizīte iekrīt tieši tai vienīgajā mēneša dienā, kad te pulcējas seniori uz kārtējo U3A nodarbību. Zāle ir pilna, pasniedzēja – bankas darbiniece, kura izglītos par digitālām prasmēm un mācīs atpazīt krāpniecību internetā – vēlāk viņa mums pastāstīs, ka tas ir viņas brīvprātīgais darbs, ko dara jau gadiem un viņai tas šķiet gan svarīgs, gan patīk.

Kopienas centra vadītāja Mai Timmi izrāda centru – uzzinām, ka otrajā mājas stāvā izvietojies Valdorfa sistēmas bērnudārzs, kuru apmeklē 8-10 vietējie mazuļi. Bērnudārzs izveidots, kad ciemā likvidēja skolu, kā personāls strādā vietējie. Darbojas četras dienas nedēļā un godpilni sadzīvo ar citām ciema aktivitātēm un senioru izglītošanos pirmajā ēkas stāvā. Navi cilvēki bieži lieto tādus īpašības vārdus, kā aizņemts un darbīgs, un patiešām, par garlaicību vai nodarbju trūkumu šeit neviens nesūdzas.

Savukārt Pilvā apmeklējam biedrību “3G Liit”, tās vadītāja Ene Lellep ar U3A te darbojas jau piekto gadu. Seniori satiekas Pilvas ģimnāzijas ēkā ar mērķi sniegt zināšanas par aktuālāko sabiedrībā, turpināt izglītoties. Te vienojušies, ka apmācībās nebūs politikas, un priekšvēlēšanu laikā uz tikšanos neaicina deputātu kandidātus. Pasniedzēji parasti atbrauc no Tartu universitātes un ir savas jomas speciālisti. Senioriem interesē dažādu likumu un normatīvu izprašana – tad aicina pašvaldības darbiniekus. Nodarbības te notiek 2-3 reizes mēnesī, trešdienās, un var piedalīties arī tādi apkārtnes seniori, kas nav pastāvīgie apmeklētāji. Vēl interesanti, ka visas senioru lekcijas translē vietējais radio, kā arī tās ieraksta. Dalībnieki maksā 2 euro par katru apmeklējuma reizi. Regulāri veic senioru anketēšanu – lai uzzinātu, cik apmierināti ar U3A darbību dalībnieki ir, kā arī plānotu – ko mācīsies turpmāk. Pierastās tēmas, ko seniori vēlas apgūt, ir veselība, psiholoģija, folklora, sabiedrības procesi.

Tallinas U3A pieredze

Tallinas programmas vadītāja Ene Teemäe mūs sagaida pirmspēdējā dienā ar izcilu prezentāciju par U3A sistēmu Igaunijā kopumā un Tallinas filiāles darbību. Te noskaidrojam, ka U3A, kas jau darbojas, finansējums tiek paredzēts un iekļauts ikgadējā Igaunijas budžetā un senioru organizācijām to saņemt ir viegli, kā arī jāveic tikai apmeklētāju reģistrēšanu – nekādas citas atskaites nav jāsniedz. Šāda sistēma Igaunijā darbojas no 2014.gada, bet likumiski tā nostiprināta mūžizglītības likumā. Tallinas filiāles darbu atbalsta arī pašvaldība, tomēr atbalsts nav tik dāsns, kā Tartu. Starp organizācijām, kas strādā senioru U3A tīklā, ir noslēgta vienošanās, kas vairāk līdzinās ētikas kodeksam.

Tomēr tas, cik reti nodarbības tiek organizētas, mūs pārsteidz – jo Igaunijā tā ir viena nodarbība mēnesī, kamēr Latvijas senioru skolas/universitātes strādā daudz biežāk, vidēji 4-5 reizes nedēļā. Tallinas U3A katra lekcija ir citā tēmā. Kopš 2017.gada ieviesta online reģistrācija – sākumā šādi reģistrējās aptuveni 10% senioru, bet šobrīd – jau lielākā daļa, un tikai 11% dalībnieku vēl nav savu e-pastu. Ene Teemäe to vērtē kā labu progresu. Interesants ir stāsts par norises vietu – pašlaik nodarbības notiek Mūzikas akadēmijas skaistajās telpās, kur pirms katras nodarbības notiek jauno mūziķu – studentu koncerts, kas par brīvu pieejams senioriem. Tāds savdabīgs radošais barteris – mūziķi slīpē prasmes uzstāties, seniori gūst prieku, klausoties mūziku, viss bez maksas!

Mācību programmas senioriem ieguvušas arī savu vizuālo identitāti, kas tām neļauj pazust kopējā plašajā universitātes programmu piedāvājumā. Arī stāsts par iespējām iesaistīties U3A Igaunijā tiek stāstīts, izmantojot šo vizuālo identitāti, un to atpazīst visā valstī, viegli pamanīt jebkurā vietā.

Tallinā senioru izglītošanā iesaistās arī Tallinas Tehniskā universitāte – te tiek lietots apzīmējums Trešās jaunības universitāte. Pirms Covid-19 pandēmijas te bija aptuveni 500 dalībnieku, diemžēl ap 100 no viņiem miruši tieši pandēmijas laikā. Tomēr arī te senioru – studentu kustība aug, un arī te atzīmē, ka daži turpina izglītošanos jau gadu desmitiem. Tehniskā universitāte lekcijas nodrošina biežāk – divas reizes mēnesī divas stundas, un aptuveni 4-5 reizes gadā publicē savu mācību piedāvājumu. Klausītāji te maksā dalības maksu 25 euro gadā. Notiek arī pārgājieni dabā, kas tiek organizēti lielam skaitam, ap 100 dalībniekiem.

Ko Latvijai pārņemt no Igaunijas U3A tīkla attīstīšanai?

Vadoties no labākajām U3A pieredzēm, aptaujājām pieredzes apmaiņas dalībniekus, uzdodot vienu jautājumu: ko Latvijai derētu pārņemt no Igaunijas U3A sistēmas ieviešanā?

Mūsu delegācija 12 cilvēku sastāvā atzina, ka visnoderīgākais būtu U3A sistēmas modelis un valsts finansēšanas ieviešana, kas nostiprināti likumdošanā un ir vienkārši funkcionējoši, neuzliekot pārmēru lielu slogu par atskaitīšanos.

Inguna Badune, biedrība “Baltā māja” (Līvāni), projekta eksperts:

“Igaunijas pieredze U3A tīklā pasākumu nodrošināšanā apliecināja, ka līdztekus NVO entuziasmam un no projektiem piesaistītajiem līdzekļiem ļoti būtisks ir valsts un pašvaldību pietiekošs, regulāri nodrošināts finansējums.”

Edgars Konstantinovičs, “Siguldas senioru skola”:

“Igaunijā ir labs U3A tīklojums, Tartu Universitāte – centrs. Latvijā jāpanāk Senioru likuma izstrādi un pieņemšanu, kur būtu nostiprināta līdzīga sistēma.”

Ruta Orlova, “Kuldīgas senioru skola”, projekta eksperts:

“Igaunijā ir izstrādātas programmas, kurās valsts un pašvaldības finansē U3A un citas senioru izglītības iniciatīvas. Latvijā vajadzētu veidot līdzīgi - budžeta līdzekļu piešķiršanu senioru izglītības programmām.

Vērts apsvērt iespējas, kas var palīdzēt veidot ilgtspējīgu un pieejamu senioru izglītības sistēmu Latvijā, kas atbalstītu senioru aktīvu un kvalitatīvu dzīvi: izstrādāt valsts līmeņa stratēģiju, kas iekļauj senioru izglītību kā prioritāti. Šī stratēģija varētu būt saistīta ar mūžizglītības un sociālās iekļaušanas politikām. Veidot partnerības ar augstskolām un profesionālajām izglītības iestādēm, lai nodrošinātu kvalitatīvus kursus un programmas.”

Projekta dalībnieki atzīmē, ka U3A attīstībā Latvijā jāiesaistās valstij, caur Labklājības un Izglītības ministrijām, bet vienlaikus tiek izteikta kritika. Atzīmēts, ka nedrīkst pazaudēt visu, ko NVO jau ir paveikušas šajā jomā. Ir jāsadarbojas ar augstskolām un izglītības iestādēm. Tomēr tiek pieļauts, ka to NVO, kas jau šobrīd strādā ar senioru izglītošanas un labklājības jautājumiem, apvienības jeb asociācijas izveide būtu atbildīgs un noderīgs šī brīža īstais risinājums.

Ilga Antuža, “Jelgavas Senioru universitāte”, projekta partnera pārstāve:

“Atbildīgā ministrija U3A jomā noteikti ir Labklājības ministrija.”

Sanita Bertmane, “Ikšķiles senioru skola”, projekta eksperte:

“Noteikti ir vērts pārrunāt ar lielākajām Latvijas augstskolām ideju par senioru programmām.”

Tatjana Azamatova, “Vidusdaugavas NVO centrs”, projekta eksperte:

“Mums ir jāpanāk, lai vismaz viena no lielākajām Latvijas augstskolām izveidotu īpašu studiju programmu pensijas vecuma cilvēkiem, un tas būs ieguvums visiem valsts iedzīvotājiem. Man patika arī tas, kā mazas organizācijas lauku pagastos (Viru un Pilva) uz līguma pamata sadarbojas ar vadošo universitāti valstī – Tartu universitāti.

Bet pagaidām, kamēr tās ir tikai vēlmes nākotnei, mums vajadzētu sākt ar Senioru skolu vai universitāšu tīkla un U3A asociācijas izveidi.”

Lilita Kalnāja, Latvijas senioru kopienu apvienība, projekta eksperte:

“Lietderīgi būtu pārņemt Tartu Universitātes pieredzi un senioru mūžizglītībai veidot licencētas programmas ar Latvijas akreditētu augstākās izglītības iestāžu palīdzību. Rodot kopēju saskares punktu ar Valsts augstskolām šādā jautājumā, mēs būtu spēruši soli tuvāk arī U3A tīkla izveidei.”

Inguna Badune, biedrība “Baltā māja”, projekta eksperte:

“Domāju, ka Latvijas ministriju un valsts iestāžu atbildīgie darbinieki jau sen un ļoti labi zina, kādas izglītības iespējas tiek piedāvātas citās ES valstīs. Tas Latvijā bija jāievieš senioru dzīves kvalitātes uzlabošanai jau pasen. Nu ir pienācis pēdējais brīdis tiešām uzsākt U3A ceļu mūsu valstī.”

Guntis Graudiņš – Pētersons, “Ķeipenes senioru skola”, projekta partnera pārstāvis:

“Pēc pieredzes apmaiņas vizītes Igaunijā esam šokēti pozitīvā nozīmē! Esam konstatējuši, ka Senioru mūžizglītību finansē valsts caur Tartu Universitāti. Senioriem mācības ir bezmaksas! Lai mācītos, senioriem nav jāraksta projekti! Esam pārliecinājušies, cik Igaunijā ir sakārtota sistēma, lai Senioru universitātes/skolas varētu pieteikties valsts finansējumam. Līdz ar to Latvijai ir jāpārņem Igaunijas pieredze, kas balstīta uz Senioru mūžizglītību, ieviešot mūžizglītības likumā terminu “Senioru mūžizglītība, paredzot valsts finansējumu, iespējams, caur Latvijas Universitāti – bez maksas, bez eksāmeniem, testiem un atskaitēm.”

Tiek uzsvērts arī pašvaldības nepārprotamais atbalsts un tā nepieciešamība un atzīmēts, ka vietumis Latvijā šādu atbalstu jau jūt.

“Pašvaldības atbalsts (telpas, pasniedzēji, transports) – mums viss šis jau ir. Būtu jāpanāk katrā pašvaldībā obligāti apmaksātu senioru lietu speciālistu un būtu ideāli – ja tas būtu gados jaunāks.” (I.Antuža)

Kā svarīgs moments tiek atzīmēta pozitīvas komunikācijas loma ar plašāku sabiedrību par U3A un to ieviešanas sistēmas iespējām.

“Veidot kampaņas (sociālā mārketinga kampaņas), lai palielinātu senioru interesi par mācībām un apmācībām, kā arī informēt sabiedrību par šādu programmu priekšrocībām.” (R.Orlova)

“Lielāku uzmanību jāveltī darbam ar medijiem (avīzes, žurnāli, radio, TV) – tas ļautu informēt un ietekmēt plašu auditoriju.” (E.Konstantinovičs)

“Tā ir senioriem piemērota reklāma un uzrunāšana- gan pārbaudītas metodes, gan arvien modernāku veidu izmantošana.” (I.Badune)

Dalībnieki pamanījuši arī inovācijas, kas varētu noderēt Latvijas U3A tīklam, lai padarītu to pievilcīgāku plašākas un daudzveidīgākam senioru lokam.

“Lekciju ierakstīšana un vēlāk pārraidīšana ļautu aptvert plašāku auditoriju. Jādibina kungu klubus.” (E.Konstantinovičs).

“Igauņi ir atrisinājuši jautājumu, kā savu U3A lekciju materiālu novadīt līdz pēc iespējami plašākai auditorijai. Proti, daļa šo lekciju tiek translētas vietējā reģionālajā radio.” (L.Kalnāja)

“Digitālā reģistrācija. Pagaidām, kamēr nav vēl vienota digitālā sistēma, skolas var izveidot vienkāršu digitālo pieteikuma formu un izmantot. Vīriešu klubu ideja.” (S.Bertmane)

Seniors kā apzīmējums labām vecumdienām

U3A visā pasaulē ir par senioru dzīves kvalitāti vecumdienās, izglītošanos un maksimāli ilgi možu prātu un kustīgu ķermeni. Protams, katrā valstī ir savas nianses. Igaunijas pieredze ar Tartu universitātes centrālo lomu, NVO devumu, īpaši mazajās lauku kopienās, valsts un pašvaldību iesaiste, sabiedrības kopēja pozitīva attieksme šai idejai – ir iespaidi, kurus te ieguvām, un pamazām liekam kopā Latvijas U3A puzli. Joprojām ir jautājums – kas vislabāk derēs mums?

“Lai gan valsts atbalsts, sistēmiski risinājumi un sabiedrības ieinteresētība ir krietni atšķirīgi, mēs ar gandarījumu redzējām, ka daudzas lietas Latvijas senioru skolas un universitātes jau šodien dara līdzīgi igauņiem: arī mums ir tematiski plašs nodarbību klāsts, izglītojošas ekskursijas, lekcijas par likumdošanas, juridiskiem, finanšu pratības, mediju pratības u.c. jautājumiem, kā arī ar fiziskām aktivitātēm saistītas nodarbības. U3A tīkla ietvaros visu vajadzētu vienkārši pārnest visas valsts mērogā,” atzīst projekta eksperte L.Kalnāja.

“Pārliecinājos, ka viens no galvenajiem nosacījumiem senioru izglītošanā ir tieši tas pats, kas visur citur – kvalitāte. Tie ir zinoši lektori, atbilstošas programmas un piemērotas telpas. Pieredzes apmaiņas braucienā uz Igauniju, tāpat kā pārējos projekta pieredzes apmaiņas pasākumos Polijā, Portugālē un Lietuvā, vēlreiz guvu apliecinājumu saviem secinājumiem par to, ka seniori vēlas un var mācīties, ka viņiem ir nepieciešamas jaunas zināšanas un aktuāla, noderīga informācija. Senioru ikdienas nozīmīga sastāvdaļa ir socializēšanās, viedokļu apmaiņa ar saviem vienaudžiem un izzinošas diskusijas ar sabiedrības autoritātēm. Un mūsu seniori Latvijā arī to vēlas un sen ir pelnījuši,” komentē projekta eksperte I.Badune.

Kamēr projekta ietvaros turpinām dialogu ar dažādiem valsts varas pārstāvjiem un izzinām situāciju Latvijas pašvaldībās, senioru skolas /universitātes /akadēmijas turpina darboties. Daudzas no tām darbina nevaldības organizācijas jeb NVO, jo jau šodien, kā ik dienu, ir svarīgi pierādīt, ka vecumdienas var būt tādas – kā pats izvēlies, arī košas!

Agita Pleiko

Vidusdaugavas NVO centrs,

projekta vadītāja

PROJEKTA KONTEKSTS:

Sabiedrības novecošanās Latvijā nupat tikai sāk iegūt paātrinājumu, un vistuvākajā laikā šī problēma par sevi atgādinās daudz skaudrāk, ar līdzšinējo valsts attieksmi vairs nepietiks. Tas būs brīdis, kad politikas veidotājiem nāksies pievērsties jautājumam – kā mazināt sabiedrības novecošanās sekas? Trešās paaudzes universitātes jeb The University third Age (U3A) ir viena no atslēgām.

Pirmā U3A sāka darbu 1973.gadā Francijā Tulūzas universitātes Sociālo zinātņu fakultātē, to dibināja profesors Pjērs Vella. Turpmākajos gados šī kustība attīstījās gandrīz visās Eiropas valstīs, t.sk.mūsu kaimiņvalstīs Lietuvā, Igaunijā, Polijā.

Vairāk info: https://www.vidusdaugavasnvo.lv/ un projekta partneru mājaslapās.

View the embedded image gallery online at:

View the embedded image gallery online at:

https://www.lskapvieniba.lv/lv/allcategories-lv-lv/82-aktualitates?start=50#sigProId6c1455ba37

Lai runātu par iespējamiem risinājumiem Trešās paaudzes universitāšu tīkla izveidei Latvijā, 21.novembrī Rīgā, NVO namā, notiks atklātā diskusija “Senioru izglītība Latvijas sabiedrības sociālās labklājības interesēs”, kurā aicināti piedalīties gan nevalstiskā sektora, gan likumdevēja un izpildvaras, kā arī Rīgas domes pārstāvji.

Trešās paaudzes universitātes (University of the third age jeb U3A) ievērojami mazina sabiedrības novecošanās negatīvās sekas, tai skaitā sekmējot senioru veselības nostiprināšanos, viņu iesaisti aktīvā sociālā dzīvē, kā arī ilgāku iekļaušanos darba tirgū. Iesaistoties U3A tīkla attīstīšanā Latvijā, politiķiem, kā arī ar senioru jautājumu risināšanu saistītām valsts un pašvaldību institūcijām, ir iespēja īstenot vienu no veselīgas novecošanās stratēģijas atslēgas punktiem un nodrošināt gados vecākiem cilvēkiem neformālās izglītības iespējas, tā palīdzot realizēt viņu potenciālu un ilgāk saglabāt patstāvīgu un veselīgāku dzīvi.

Kā liecina mūsu kaimiņvalstu – Lietuvas un Igaunijas, arī citu Eiropas valstu pieredze, seniori aktīvi izmanto iespēju mācīties, apgūt noderīgas prasmes un kompetences, lai neapstātos savā attīstībā. Būtiski, ka, iesaistoties regulārā un interesantā darbībā, seniori ir mazāk pakļauti depresijas riskam, retāk slimo, mazāk vēršas pēc medicīniskās palīdzības, labāk orientējas sabiedriskajos procesos, izjūt lielāku gandarījumu par dzīvi. Tāpēc Trešās paaudzes universitāšu tīkla izveide Latvijā ir kļuvusi par nepieciešamību un, līdzīgi kā Lietuvā un Igaunijā, U3A jādarbojas ciešā sasaistē ar valsts un pašvaldības institūcijām, saņemot no tām visu nepieciešamo atbalstu.

Par to, kā nodrošināt efektīvu un ilgtspējīgu Trešās paaudzes jeb Senioru universitāšu, ko Latvijā vairāk atpazīst kā senioru skolas, darbu Latvijā, kāds atbalsts tām nepieciešams no valsts un pašvaldību puses, kas senioru mūžizglītībā paveikts un vēl darāms NVO sektorā, runāsim diskusijā “Senioru izglītība Latvijas sabiedrības sociālās labklājības interesēs”.

KONTEKSTS:

Pirmā U3A sāka darbu 1973.gadā Francijā Tulūzas universitātes Sociālo zinātņu fakultātē, to dibināja profesors Pjērs Vella. Turpmākajos gados šī kustība attīstījās gandrīz visās Eiropas valstīs, tai skaitā mūsu kaimiņvalstīs Lietuvā, Igaunijā, Polijā.

Latvijā Eiropas Savienības Atveseļošanas un noturības mehānisma atbalstītā projekta “Trešās paaudzes universitāšu tīkla izveide Latvijā sabiedrības vecākās paaudzes sociālās labklājības un drošības vairošanas interesēs” (līguma Nr. 6.3.1.4.i.0/1/23/A/SIF/020) īstenošanu 2023.gadā uzsāka sabiedriskā labuma biedrība “Vidusdaugavas NVO centrs” kopā ar biedrībām “Kuldīgas Senioru skola”, “Ikšķiles senioru skola”, “Latvijas senioru kopienu apvienība” (Rīga) un “Baltā māja” (Līvāni). Projekta realizēšanas gaitā tam pievienojās vēl citas nevalstiskās organizācijas – biedrības “Ķeipenes senioru skola”, “Jelgavas Senioru universitāte” un “Siguldas senioru skola”.

Vairāk informācijas: https://www.vidusdaugavasnvo.lv/ un projekta partneru mājaslapās.

Biedrība “Latvijas senioru kopienu apvienība” īstenojusi Sabiedrības integrācijas fonda (SIF) no Kultūras ministrijas līdzekļiem atbalstīto projektu “Sadarbībā aizstāvam”. Projekta ietvaros Rīgā izveidota “Senioru skola”, turpinājies LSKA struktūrvienības “Senioru saeima” darbs pie ilgtspējīgas senioru interešu aizstāvības programmas, tāpat turpināta Ukrainas kara bēgļu integrāciju mūsu sabiedrībā.

Kā norāda LSKA valdes priekšsēdētājas vietniece, projekta “Sadarbībā aizstāvam” vadītāja Lilita Kalnāja, projekta ietvaros biedrība vēl vairāk paplašinājusi sadarbību ar dažādām senioru kopienām kā Latvijā, tā arī Lietuvā un Igaunijā “Pieredzes apmaiņā dodamies arī pie saviem sadarbības partneriem un LSKA biedriem Kuldīgas senioru skolā, bijām pie Madonas, Dobeles, Alūksnes, Siguldas un Līvānu senioriem. Uzsākta arī sadarbība ar “Vidusdaugavas NVO centru,” stāsta Lilita Kalnāja.

Turpinās arī darbs pie senioru kopienu sadraudzības tīkla veidošanai. Kā norāda L.Kalnāja, projekta īstenošanas laikā LSKA bijusi sadraudzības un pieredzes apmaiņas braucienos divpadsmit Latvijas pilsētās.

“Esam gandarīti, ka LSKA izveidotā “Senioru skola Rīgā” jau pirmā darbības gada laikā guvusi lielu popularitāti. Tas lieku reizi apliecina, ka senioru mūžizglītība ļauj mazināt tādas ar novecošanu saistītas negatīvās sekas kā vientulība, nepietiekama socializācija, kā arī ļauj gūt mūsu digitālajam laikmetam nepieciešamo prasmju un zināšanu kopumu kaut vai ikdienas vajadzību līmenī,” saka Lilita Kalnāja. LSKA valdes priekšsēdētajas vietniece arī norāda, ka biedrībai izveidojusies laba sadarbība ar pārējām mūsu valsts senioru skolām, kuras darbojas Krāslavā, Kuldīgā, Ikšķilē, Līvānos, Siguldā, Ķeipenē, kā arī ar Senioru universitāti Jelgavā.

LSKA “Senioru skolas” aktivitāšu loks ir ļoti plašs – sākot ar pašreizējā ģeopolitiskajā situācijā tik būtiskām tēmām kā civilās aizsardzības pamati, hibrīdkara draudu atpazīšana, pirmās palīdzības sniegšana, digitālās prasmes u.c., beidzot ar kultūrizglītojošām ekskursijām uz dažādiem Latvijas novadiem, muzeju un izstāžu apmeklējumiem, kā arī sadraudzības braucieniem pie Lietuvas un Igaunijas senioriem. LSKA “Senioru skola” organizē arī tikšanos ar valsts un pašvaldību amatpersonām, kuras izskaidro senioriem aktuālos jautājumus, piemēram, kāda palīdzība saņemama no pašvaldības, kā izprotams viens vai otrs normatīvais regulējums u.tml. Notikušas tikšanās ar Labklājības ministrijas un Veselības ministrijas darbiniekiem, Rīgas pilsētas Sociālā dienesta pārstāvjiem, Nacionālās veselības dienesta, Zāļu valsts aģentūras pārstāvjiem, Saeimas deputātiem un citām amatpersonām. Savukārt, lai veicinātu senioru aktīvāku dalību Eiropas Parlamenta (EP) vēlēšanās, notika nodarbību cikls “Viss par Eiropas Savienību”, kā arī tika organizētas tikšanās ar dažādu politisko spēku deputātu kandidātiem.

LSKA valdes priekšsēdētājas vietniece atgādina, ka uz “Senioru skolas” nodarbībām var nākt ikviens interesents. Informācija par pasākumiem rodama LSKA mājas lapā https://lskapvieniba.lv/lv/senioru-skola .

LSKA valdes locekle Liesma Neipreisa, kura “Senioru skolu Rīgā” vada jau kopš tās dibināšanas, uzsver, ka, organizējot “Senioru skolas” nodarbības, LSKA mērķis ir, lai seniors, kurš beidzis aktīvās darba gaitas, nesēž mājās, bet nāk aktīvi darboties. Atrod jaunus domubiedrus, iet kopsolī ar laikmetu un jūtas laimīgs. Savukārt L.Kalnāja bilst, ka atsevišķām LSKA senioru skolas nodarbībām iespējams piedalīties arī attālināti, pieslēdzoties ZOOM platformā.

LSKA struktūrvienība “Senioru saeima”, anketējot un aptaujājot gados vecākus cilvēkus tikšanās reizēs, turpina identificēt un apkopot senioru problēmas visā Latvijā, par kurām jārunā kā publiskajā telpā, tā normatīvā regulējuma izmaiņu un papildinājumu kontekstā. Piemēram, LSKA ieskatā apsveicama ir pensionāriem neapliekamā minimuma palielināšana līdz 1000 eiro mēnesī, taču nepieciešami arī valsts mēroga pasākumi senioru nodarbinātības veicināšanai, kā arī eidžisma – diskriminācijas pēc vecuma izskaušanai. Tāpat LSKA kategoriski iestājās pret uzņēmumu ienākuma nodokļa piemērošana biedrībām un nodibinājumiem, kas praksē nenozīmē neko citu, kā nozīmē NVO sektora vājināšanu. Biedrība sniegusi savu redzējumu arī par daudziem citiem jautājumiem.

LSKA turpināja arī atbalstīt Ukrainas kara bēgļus, palīdzot viņiem integrēties mūsu sabiedrībā, labāk izprast mūsu vēsturi, kultūru un cilvēkus, kā arī nevalstisko organizāciju un sabiedriskā darba organizēšanas pamatus, ko pēc uzvaras pār okupantu viņi senioru dzīves kvalitātes celšanai vēlas realizēt arī Ukrainā.

“Sadarbojamies ar ukraiņiem sarunu klubos, izglītojošās ekskursijās iepazīstinām ar Latvijas vēsturi un kultūrvidi, kā arī organizējam kopējus kultūras pasākumu apmeklējumus,” saka Lilita Kalnāja. Visas LSKA organizētās izglītojošās ekskursijas tiek arī dokumentētas video formātā, un videofilmas par tām publicētas LSKA mājas lapā www.lskapvieniba.lv .

Tāpat biedrība apkopojusi vairāku simtgadnieku dzīves stāstus dokumentālā filmā “Simtgadnieku dzīves receptes”, kurā meklēta atbilde uz jautājumu – kur īsti meklējams viņu garā mūža noslēpums?

Projekta mērķa grupa ir Latvijas seniori, kuri vēlas uzlabot savus dzīves apstākļus, un visai šai grupai ir nepieciešama kā interešu aizstāvība, tā arī sadarbības iespēja. Projekta aktivitātēs piedalījās dažāda vecuma un dzimuma seniori visā Latvijā.

Pasākumu “Sadarbībā aizstāvam” finansiāli atbalsta Sabiedrības integrācijas fonds no Kultūras ministrijas piešķirtajiem Latvijas valsts budžeta līdzekļiem.

Projekts tiek īstenots no 01.04.2023. līdz 31.10.2024.

Projekta īstenošanas līgums Nr. 2023.LV/NVOF/MAC/103/49

Materiāls “Paplašinājusies LSKA sadarbība ar senioru kopienām visā Latvijā” ir sagatavots ar Sabiedrības integrācijas fonda finansiālu atbalstu no Latvijas valsts budžeta līdzekļiem. Par materiāla “Paplašinājusies LSKA sadarbība ar senioru kopienām visā Latvijā” saturu atbild Biedrība “Latvijas senioru kopienu apvienība”.

Oktobra “NVO nama ziņu” numurā iepazīstinām ar biedrību “Latvijas senioru kopienu apvienība”(LSKA), kas apvieno dažādas senioru kopienas Latvijas reģionos un kopumā tajā ir vairāk nekā 3000 biedru un sadarbības partneru. Biedrības mērķis ir pārstāvēt senioru kopienu un to sadarbības partneru tiesības un intereses pašvaldību, valsts un starptautiskajā līmenī, uzlabot vecāka gadagājuma cilvēku dzīves apstākļus un veicināt socializāciju. Biedrība ieguvusi sabiedriskā labuma organizācijas statusu un aktīvi nodarbojas ar labdarību.

Oktobra “NVO nama ziņu” numurā iepazīstinām ar biedrību “Latvijas senioru kopienu apvienība”(LSKA), kas apvieno dažādas senioru kopienas Latvijas reģionos un kopumā tajā ir vairāk nekā 3000 biedru un sadarbības partneru. Biedrības mērķis ir pārstāvēt senioru kopienu un to sadarbības partneru tiesības un intereses pašvaldību, valsts un starptautiskajā līmenī, uzlabot vecāka gadagājuma cilvēku dzīves apstākļus un veicināt socializāciju. Biedrība ieguvusi sabiedriskā labuma organizācijas statusu un aktīvi nodarbojas ar labdarību.

Par LSKA darbu stāsta biedrības valdes priekšsēdētāja Astrīda Babāne un valdes priekšsēdētājas vietniece Lilita Kalnāja, savukārt par Trešās paaudzes universitāšu tīkla izveidi Latvijā informē projekta vadītāja Agita Pleiko un projekta vadošā eksperte Tatjana Azamatova.

Biedrība “Latvijas senioru kopienu apvienība” par novecošanās seku mazināšanu, labdarību un mūžizglītības nozīmi

Biedrība “Latvijas senioru kopienu apvienība” (LSKA) apvieno dažādas senioru kopienas Latvijas reģionos un kopumā tajā ir vairāk kā 3000 biedru un sadarbības partneru. Biedrības mērķis ir pārstāvēt senioru kopienu un to sadarbības partneru tiesības un intereses pašvaldību, valsts un starptautiskajā līmenī, uzlabot vecāka gadagājuma cilvēku dzīves apstākļus un veicināt socializāciju. Biedrība ieguvusi Sabiedriskā labuma organizācijas statusu un aktīvi nodarbojas ar labdarību. Par LSKA darbu stāsta biedrības valdes priekšsēdētāja Astrīda Babāne un valdes priekšsēdētājas vietniece Lilita Kalnāja, savukārt par Trešās paaudzes universitāšu tīkla izveidi Latvijā informē projekta vadītāja Agita Pleiko un projekta vadošā eksperte Tatjana Azamatova.

Astrīda Babāne, LSKA valdes priekšsēdētāja: Biedrība “Latvijas senioru kopienu apvienība” oficiāli dibināta 2017.gadā, taču par to, ka nepieciešams izveidot nevalstisko organizāciju, kura apvienotu senioru nevalstiskās organizācijas dažādos reģionos, vairāku senioru NVO pārstāvji sāka runāt jau 2016.gadā. Ne velti izsenis zināms teiciens – viens nav karotājs, un arī senioru intereses var produktīvāk aizstāvēt apvienojoties vairākām nevalstiskām organizācijām. Vieni no galvenajiem LSKA darbības stūrakmeņiem jau kopš biedrības dibināšanas bijuši un ir joprojām cilvēktiesību un indivīda tiesību, sociāli ekonomisko tiesību un interešu aizsardzība, kā arī senioru materiālās un garīgās labklājības veicināšana.

Lilita Kalnāja, LSKA valdes priekšsēdētājas vietniece: Latvijas Uzņēmumu reģistrā LSKA oficiāli reģistrēta 2017.gada 3.maijā un par tās dibinātājiem un juridiskajiem biedriem, iesaistot arī savus biedrus, kļuva biedrības “Par taisnīgumu un atklātību”, “Svētās ''Ģimenes Māja”, “Mazirbes draugu kopa”, “Savstarpējās palīdzības sabiedrība” un “Rīgas aktīvo senioru alianse”.

“Senioru saeima” un dialogs ar valsti

Astrīda Babāne: LSKA līdzdarbojas Senioru lietu padomē Labklājības ministrijā, 2022.gadā pievienojāmies NVO un Ministru kabineta Memorandam, vairākkārt esam piedalījušies arī Saeimas sociālo un darba lietu komisijas sēdēs, kurās tikuši skatīti senioriem būtiski jautājumi. Laba sadarbība izveidojusies arī ar Rīgas valstspilsētas pašvaldību.

Praktiski jau kopš biedrības dibināšanas esam veidojuši ilgtspējīgu senioru interešu aizstāvības programmu. Šis darbs nemitīgi turpinās, jo problēmas jau nekur nepazūd – atrisini vienu, bet vietā rodas kāda cita. Senioru skarošo problēmu identificēšanai, izvērtēšanai, kā arī visām pusēm – valstij, pašvaldībām un senioriem, – piemērotu risinājumu rašanai, 2022.gadā izveidojām LSKA struktūrvienību “Senioru saeima”, ko vada Mg.iur. Barba Girgensone.

Vairākos jautājumos, par kuru risināšanu esam aktīvi iestājušies, “vezums” ir izkustējies no vietas. Piemēram var minēt Labklājības ministrijas iniciatīvu pensionāriem neapliekamo minimumu palielināt līdz 1000 eiro mēnesī, par ko esam patiesi gandarīti, jo par neapliekamā minimuma palielināšanu pensionāriem aktīvi iestājusies arī LSKA. Tagad jāsper nākamais solis – jāveicina senioru pilnvērtīgu iesaisti darba tirgū.

Labdarība. Galvenais akcents – palīdzība senioriem

Astrīda Babāne: Sabiedriskā labuma organizācijas statusu ieguvām 2018.gadā un darbojamies tādās jomās kā labdarība, cilvēktiesību un indivīda tiesību aizsardzība, pilsoniskas sabiedrības attīstība, veselības veicināšana, trūcīgo un sociāli mazaizsargāto personu grupu sociālās labklājības celšana. Tomēr galvenais mūsu darbības virziens ir palīdzība pansionātiem, sociālās aprūpes centriem, slimnīcām un nevalstiskām organizācijām, kā piemēram, invalīdu biedrībām, kuru galvenie klienti ir gados vecāki cilvēki.

LSKA kopš 2020.gada labdarības projektu īstenošanā medicīniskā inventāra un citu SAC nepieciešamo lietu iegādē atbalsta AS “DelfinGroup”. Pateicoties šī uzņēmuma ziedojumiem kopš 2020.gada esam spējuši palīdzēt ar medicīniskā aprīkojuma un citu nepieciešamo lietu iegādi, ko iestādes lūdz senioru dzīves kvalitātes uzlabošanai, vairāk kā 40 sociālās aprūpes iestādēm. Valsts un pašvaldības iestādes savos pansionātos, dienas aprūpes centros, slimnīcās, – visur, kur vien palīdzību saņem seniori, veic ļoti lielu darbu. Taču finansiālās iespējas daudziem ir tādas, kā ir, tādēļ esam priecīgi, ka ar AS “DelfinGroup” atbalstu varam palīdzēt uzlabot šo pakalpojumu.

Palīdzam Ukrainas kara bēgļiem

Lilita Kalnāja: Ar ukraiņiem, kas raduši patvērumu Rīgā, sadarbojamies jau no 2022. gada. Pateicoties Rīgas valstspilsētas pašvaldības Apkaimju iedzīvotāju centra atbalstam, palīdzam viņiem integrēties mūsu sabiedrībā, apgūt latviešu valodu, labāk izprast mūsu vēsturi, kultūru un cilvēkus. Organizējam arī izglītojošas ekskursijas uz dažādiem Latvijas novadiem un pilsētām, kuras patvēruma meklētāji no Ukrainas ir ļoti iecienījuši.

LSKA organizētajā “Latviešu valodas klubā” ukraiņi apgūst latviešu valodu tādā līmenī, lai varētu kvalitatīvi iekļauties Latvijas darba tirgū. Mācību programma sagatavota atbilstoši Valsts valodas centra eksāmenu prasībām, nodrošināts arī metodiskais materiāls katram kluba dalībniekam.

Kā mazināt novecošanās negatīvās sekas

Lilita Kalnāja: Nepieciešama visu šo problēmu identificēšana un mērķtiecīgas sociālās politikas veidošana novecošanās negatīvo seku mazināšanai. Šīs nenovecošanās stratēģijas izstrādāšanā būtu jāsadarbojas gan atbildīgajām ministrijām, gan likumdevējam, gan arī nevalstiskajam sektoram.

Sabiedrības novecošanās tikai augs un gados vecāku cilvēku ilgāka nodarbinātība, tai skaitā arī jaunu prasmju un zināšanu apgūšana, drīzumā var kļūt par nepieciešamību. Diemžēl Latvijā nav likuma par senioru mūžizglītību, tādēļ pagaidām senioru mūžizglītība ir atkarīga galvenokārt no NVO labās gribas, iespējas piesaistīt lektorus, kā arī finanšu līdzekļus šādu apmācību nodrošināšanai.

Kāpēc nepieciešamas senioru skolas

Lilita Kalnāja: Senioru skolas ir ļoti labs veids gados vecāku cilvēku mūžizglītības veicināšanai, taču tas ir tikai pirmais solis. Latvijā senioru skolas darbojas Krāslavā, Kuldīgā, Ikšķilē, Līvānos, Siguldā, Ķeipenē, Jelgavā ir Senioru universitāte, un tomēr ar to vien nepietiek. Seniori vēlas turpināt aktīvu un jēgpilnu dzīvi arī pēc aiziešanas pensijā un mūžizglītībai te ir nozīmīga loma. LSKA “Senioru skolas” aktivitāšu loks ir visplašākais – sākot ar pašreizējā ģeopolitiskajā situācijā tik būtiskām tēmām kā civilās aizsardzības pamati, hibrīdkara draudu atpazīšana, pirmās palīdzības sniegšana, digitālās prasmes u.c., beidzot ar kultūrizglītojošām ekskursijām uz dažādiem Latvijas novadiem, muzeju un izstāžu apmeklējumiem, kā arī sadraudzības braucieniem pie Lietuvas un Igaunijas senioriem. LSKA “Senioru skola” organizē arī tikšanos ar dažādām valsts un pašvaldību amatpersonām, kuras izskaidro senioriem aktuālos jautājumus, piemēram, kāda palīdzība saņemama no pašvaldības, kā izprotams viens vai otrs normatīvais regulējums u.tml. Uz “Senioru skolas” nodarbībām var nākt ikviens interesents. Informācija par pasākumiem rodama LSKA mājas lapā https://lskapvieniba.lv/lv/senioru-skola .

Senioru organizācijas sadarbojas Trešās paaudzes universitāšu tīkla izveidei Latvijā

Agita Pleiko, Biedrības “Vidusdaugavas NVO” valdes priekšsēdētāja, projekta “Trešās paaudzes universitāšu tīkla izveide Latvijā sabiedrības vecākās paaudzes sociālās labklājības un drošības vairošanas interesēs” vadītāja: Sabiedriskā labuma biedrība “Vidusdaugavas NVO centrs” kopā ar četriem projekta partneriem no visas Latvijas 2023.gadā ir uzsākusi sadarbību Eiropas Savienības Atveseļošanas un noturības mehānisma atbalstītā projekta “Trešās paaudzes universitāšu tīkla izveide Latvijā sabiedrības vecākās paaudzes sociālās labklājības un drošības vairošanas interesēs” (līguma Nr. 6.3.1.4.i.0/1/23/A/SIF/020) realizēšanai.

Trešās paaudzes universitātes jeb The University third Age (U3A) ir pieaugušo neformālās izglītības iniciatīva, populāra un atzīta daudzās pasaules valstīs, kura piedāvā izglītošanos pensionētām personām un ikvienam interesentam, kas uzsaka sevi par senioru jeb trešās paaudzes pārstāvi.

Projekta mērķis ir stiprināt senioru un cilvēku ar invaliditāti pusmūža vecumā, kā vienu no sabiedrības vismazāk aizsargāto grupu un nozīmīgas sabiedrības daļas, interešu pārstāvniecību sociālās labklājības un drošības jomā pilsoniskajā dialogā ar publisko pārvaldi un lēmumu pieņēmējiem, izveidojot un attīstot Trešās paaudzes universitāšu tīklu Latvijā.

Projekta partneri ir biedrības “Kuldīgas Senioru skola”, “Ikšķiles senioru skola”, “Latvijas senioru kopienu apvienība” (Rīga) un “Baltā māja” (Līvāni) – organizācijas, kuru darbība jau ilgstoši ir saistīta ar senioriem, viņu mūžizglītību un iespējami ilgu dzīves kvalitātes saglabāšanu. Projekta realizēšanas gaitā tam pievienojušās vēl citas nevaldības organizācijas – biedrības “Ķeipenes senioru skola”, “Jelgavas Senioru universitāte” un “Siguldas senioru skola”. Projektu vada Agita Pleiko, kā arī projektā strādā seši eksperti: vadošās ekspertes – Liepājas Universitātes asociētā profesore Iveta Cīrule, Rīgas Stradiņa universitātes doktorante Tatjana Azamatova, kā arī reģionālie eksperti – Ruta Orlova, Sanita Bertmane, Lilita Kalnāja un Inguna Badune.

Šobrīd projekta aktualitātes ir dalībnieku pieredzes apmaiņas visā Latvijā un Igaunijā, kā arī ikviens var iesaistīties projekta kampaņā “Pievieno gadiem dzīvi!”, Meta (Facebook) vietnē nobalsojot par kādu no senioru iesūtītajām fotogrāfijām, kas rāda – cik krāšņi un aizrautīgi iespējams pavadīt mūža otro pusi. Vairāk meklē šeit: https://vidusdaugavasnvo.lv fotokonkurss: https://ieej.lv/qoo0A

Kāpēc Latvijai vajadzīgs 3UA universitāšu tīkls

Tatjana Azamatova, Krāslavas senioru skolas vadītāja, projekta vadošā eksperte: Latvijas sabiedrība strauji noveco. Pēc CSP datiem šobrīd piektdaļa Latvijas iedzīvotāju jau ir nosvinējuši 65. dzimšanas dienu, bet katrs desmitais ir vecāks par 75 gadiem. Eiropas Komisijas Migrācijas un demogrāfijas zināšanu centra prognozētais scenārijs Latvijai: līdz 2050. gadam kopējais iedzīvotāju skaits būs aptuveni 1 500 000, tajā skaitā 30% būs 65 gadus veci un vecāki cilvēki.

Beidzot aktīvās darba gaitas un kļūstot par pensionāru, lielākai daļai cilvēku mainās dzīvesveids. Kamēr cilvēki strādā, viņi atrodas sabiedrībā, bet izejot pensijā, samazinoties sociālajiem kontaktiem, viņi jūtas vientuļi un nevajadzīgi. Pētījumu rezultāti liecina, ka vecāka gadagājuma cilvēkiem, salīdzinot ar citām vecuma grupām, ir augstāks sociālās izolācijas un depresijas risks. Viņiem ir lielāka iespēja saslimt ar infarktu vai insultu um arī ar nervu sistēmas slimībām. Latvijā tiek konstatēti arvien vairāk demences gadījumu.

Tā kā sabiedrības novecošanās ir globāla parādība, ANO un Eiropas līmeņa plānošanas dokumenti uzliek pienākumu valstij realizēt īpašu sociālo politiku tās negatīvās ietekmes mazināšanai. PVO veselīgas novecošanas desmitgades no 2020. līdz 2030. gadam mērķis ir apvienot valdības, pilsonisko sabiedrību, starptautiskās aģentūras, profesionāļus, akadēmisko aprindu, plašsaziņas līdzekļu un privāto sektoru, lai strādātu kopā, lai uzlabotu vecāku cilvēku, viņu ģimeņu un kopienu dzīvi.

Lielākajā daļā Eiropas Savienības valstu viena no nozīmīgākajām praksēm, viena no atslēgām ir neformālā izglītība senioriem. Francijā 1973.gadā tika izveidota pirmā Trešās paaudzes universitāte (U3A). Turpmākajos gados šī kustība attīstījās gandrīz visās Eiropas valstīs, t.sk.mūsu kaimiņvalstīs Lietuvā, Igaunijā, Polijā. Seniori aktīvi izmanto iespēju mācīties, apgūt noderīgas prasmes un kompetences, lai neapstātos savā attīstībā. Mācību centru pieredze rāda, ka aktīvs dzīvesveids vecumdienās ļauj izjust savu piederību domubiedru grupai, palīdz novērst uzmanību no sliktas pašsajūtas, skumjām domām un trauksmes. Iesaistoties regulārā un interesantā darbībā, seniori ir mazāk pakļauti depresijas riskam, retāk slimo, mazāk vēršas pēc medicīniskās palīdzības, labāk orientējas sabiedriskajos procesos, izjūt lielāku gandarījumu par dzīvi.

| [ ] | 1082 kB |